맨투자연구소: 방어적 주식으로 폭풍을 이겨낼 수 있을까?

방어적 주식으로 폭풍을 이겨낼 수 있을까?

2025년 4월 15일

시장 하락 시 어떤 방어 전략이 효과적일까?

지난 두 달간의 시장 혼란은 투자자들로 하여금 주식 포트폴리오를 보호할 방법을 찾게 만들었습니다. 다양한 거시경제 환경에서 방어 전략의 성과를 분석한 우리의 지속적인 연구는 현재 시장에서 관찰되는 패턴을 설명하는 데 도움을 줍니다. 여기서 초기 통찰을 공유합니다.

4월 첫째 주, 도널드 트럼프 미국 대통령의 ‘해방의 날’ 관세 발표가 전 세계를 뒤흔들며 글로벌 주식이 급락하고 일시적으로 약세장(bear market)에 진입했습니다. 이 기간 동안 저변동성 전략은 하락폭을 4.5%로 제한했지만, MSCI 월드 지수는 8.3% 하락했습니다. 이러한 전략이 다양한 거시경제 조건에서 어떻게 작동하는지 이해하는 것은 포트폴리오 보호에 필수적입니다.

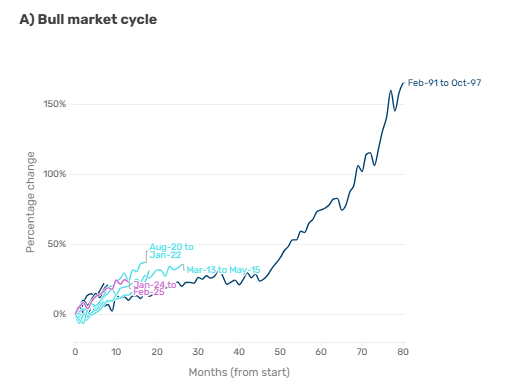

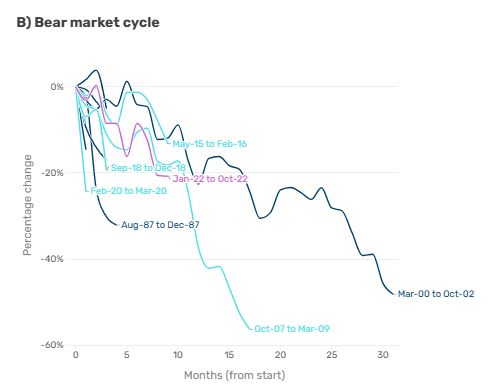

강세장과 약세장의 주기가 길어지고 있다

지난 40년간 주식 시장은 역동적인 강세장(bull market)과 약세장 주기를 반복해 왔습니다. 특히 지난 20년 동안, 두 가지 예외를 제외하면 강세장과 약세장의 주기 길이가 약 두 배로 늘어났습니다. [그림 1]은 S&P 500 지수의 이러한 패턴을 보여주며, 약세장은 10% 이상의 하락(drawdown)으로, 강세장은 바닥에서 신고점까지의 회복으로 정의됩니다.

이러한 변화의 한 가지 요인은 지난 10년간 패시브 투자(예: 인덱스 펀드)의 증가로, 이는 시장 조정을 증폭시키고 시장 행동을 재편하고 있을 가능성이 있습니다.

[그림 1. S&P 500 강세장 및 약세장 주기]

지난 두 달은 방어 전략의 압박 하에서의 행동에 대한 관심을 새롭게 불러일으켰으며, 시장 조건이 포트폴리오 구성에 어떻게 영향을 미치는지 이해할 필요성을 강조했습니다. 과거 성과와 거시경제 조건을 함께 분석하면 현재 환경을 헤쳐나가는 데 도움이 될 수 있습니다.

세 가지 대표적인 방어 전략

시장 하락 시 투자자들은 보통 세 가지 방어적 주식 전략—품질(quality), 저변동성(low volatility), 대형주(large-cap)—로 눈을 돌립니다. 이들 전략은 상장지수펀드(ETF)를 통해 쉽게 접근할 수 있습니다.

- 품질(Quality) 전략:

- 특징: 안정적인 재무구조, 높은 수익성, 신중한 경영을 갖춘 기업을 대상으로 합니다.

- 성과: 리세션 기간 동안 안정적으로 작동하며, 하락에서 회복까지 일관되게 시장을 상회하는 성과를 보입니다. 이는 과거의 ‘안전 자산 선호(flight-to-quality)’ 행동을 강화합니다.

- 예시: 이 전략은 경제적 불확실성 속에서 투자자들이 신뢰할 수 있는 기업으로 자금을 이동시키는 경향을 반영합니다.

- 저변동성(Low Volatility) 전략:

- 특징: 시장 수준의 수익을 더 낮은 리스크로 달성하는 이상현상을 활용합니다.

- 성과: 변동성이 높은 시기(예: 2025년 4월 8일 VIX 변동성 지수 52 기록)에 강점을 보이지만, 코로나19와 같은 급격한 하락에서는 어려움을 겪습니다. 갑작스러운 충격에 대비한 꼬리 리스크(tail risk) 관리가 핵심입니다.

- 예시: 4월 첫째 주 글로벌 주식 하락 시 저변동성 전략은 손실을 4.5%로 제한하며 방어적 특성을 보여줬습니다.

- 대형주(Large-Cap) 전략:

- 특징: 투자자들은 종종 대형주를 ‘너무 커서 망하지 않는다’고 여깁니다.

- 성과: 그러나 이 접근법은 잘못된 자신감을 줄 수 있습니다. 역사적으로 대형주는 약세장에서 저조한 성과를 보였으며, 코로나19라는 짧은 하락장을 제외하면 시장 대비 우수하지 않았습니다. 안정성은 규모가 아니라 펀더멘털과 리스크 관리에 달려 있습니다.

- 예시: 대형주는 시장 스트레스 시 안정성을 보장하지 않으며, 종종 시장과 비슷하거나 더 나쁜 성과를 냅니다.

이들 전략의 효과는 하락의 성격에 따라 달라집니다.

거시경제 극단이 전략 성과를 좌우한다

방어 전략은 거시경제 조건에 따라 크게 영향을 받습니다. 코로나19 기간에는 ‘재택근무’에 적응하지 못한 산업이 외부 요인(펀더멘털과 무관하게)으로 큰 타격을 받았으며, 이는 모든 방어 전략에 도전 과제를 던졌습니다.

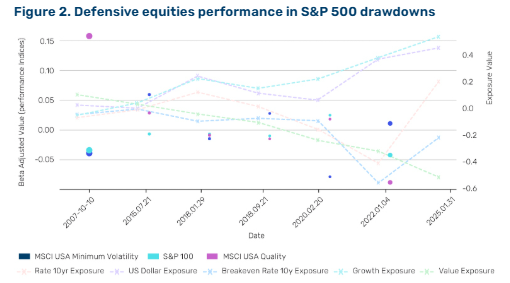

2025년 2월의 하락장은 높은 금리 유지(higher-for-longer)와 같은 전통적 거시경제 문제와 관세 리스크라는 독특한 요인이 결합된 결과였습니다. 주요 거시경제 요인으로는 미국 달러 노출, 10년물 국채 금리, 손익분기 금리, 그리고 성장주(growth)와 가치주(value)의 상대적 비중 등이 있습니다.

[그림 2. S&P 500 하락장에서 방어적 주식 전략의 성과]

출처: 블룸버그 및 맨 누메릭, 2025년 4월 8일 기준

[그림 2]는 2005년부터 2025년 3월까지 S&P 500이 10% 이상 하락한 구간에서 방어적 주식 전략의 베타 조정 성과를 보여줍니다. 점의 크기는 하락 기간을 나타내며, 거시경제 조건이 전략 성과에 미치는 다양한 영향을 강조합니다.

현재 시장은 극단적 특징을 보입니다. 대형 기술주 중심의 S&P 500은 성장주에 치우쳐 있으며, 가치주는 역사적 저점에 있습니다. 미국 달러와 금리에 대한 민감도는 변동성을 증폭시킬 수 있습니다.

분산 투자가 도움이 되는 이유

주식 하락장에서 최상의 성과를 내기 위해서는 상관관계가 낮은 전략을 혼합해 분산 투자하는 것이 전체 리스크를 줄이는 데 효과적입니다. 현재 환경에서 가장 취약한 전략의 내재된 리스크를 분석하고 거시경제 조건을 고려하면, 투자자들은 극단적 시장 환경을 더 잘 헤쳐나갈 수 있습니다.

전통적인 방어 ETF는 이러한 전략을 실행하는 접근 가능한 방법을 제공하지만, 각각 단점이 있습니다:

- 품질 ETF: 성장주에 대한 반감(anti-growth bias)으로 인해 성장주 중심의 강세장에서 뒤처질 수 있습니다.

- 저변동성 ETF: 극단적인 꼬리 리스크 충격(예: 급격한 시장 붕괴)에 취약합니다.

- 대형주 ETF: 약세장에서 시장과 비슷하거나 더 나쁜 성과를 내며 기대에 미치지 못할 수 있습니다.

이러한 한계는 전략 간 성과 차이를 크게 만듭니다.

향후 연구 방향

우리는 거시경제 변화가 하락장에서 성과에 미치는 영향과 전략 개선을 통해 주요 단점을 해결하는 방법을 계속 탐구하고 있습니다. 향후 연구는 강세장에서 이러한 전략을 유지하는 비용과 변동성 높은 시장에서 포트폴리오를 보호할 새로운 방법을 분석할 예정입니다.